流年不利的途牛,又何止亏损?

(来源:东方头条)上个月途牛发出了2016Q1的财报,好好研究了1下,感觉途牛累计的问题今年有逐渐爆发的迹象。

亏损放大?途牛的问题不止这些

途牛本季度的财报,最大的亮点是净营收(Net revenues),最大的斑点是净亏损(Net loss)。

净营收到达20.32亿人民币,同比增长62.76%。其中跟团游(Orgnized tours)和自助游(Self-guided tours)收入的同比增长率都略超过50%,不过包括保险、机票、金融在内的其他收入(Others),同比增长超过500%。

净亏损到达5.43亿人民币,同比增长132.9%。

所谓读书人偷书不算偷,科技公司的亏损不算亏。科技公司的亏损早就习以为常了,1年或几年的亏损都不奇怪,但途牛今年的1季报却不能简单地这么理解。

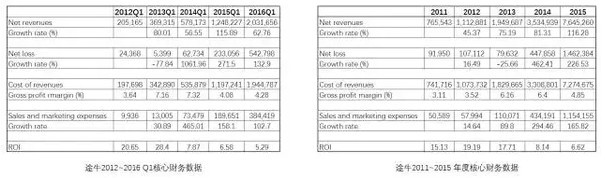

这个表格是对途牛历来报表中1些核心财务数据的梳理,我个人看法是,途牛的运营平衡已接近被打破,亏损会失控。

1主营业务增速放缓

途牛今年Q1的净营收20.3亿元人民币,增速62.76%。单独看是个不错的数据,但和之前的增速1比较就相当不妙了。

根据历史财务数据,途牛全年的净营收平均大约是1季度的5.7倍(±0.4)。即便相对乐观地预估,途牛今年的营收增速也不过60%左右。要到达这个增速需要依托非主营业务的延续爆发,难度很大。

不过即使途牛的增速到达60%,也不可能超过去年116.28%的增速,乃至不及2014年的81.31%和2013年的75.19%。所以今年不但是途牛首次增速下滑,而且下滑幅度相当可观。

要说缘由的话,明显是leisure travel这个途牛的主营业务愈来愈接近增长瓶颈。而途牛的其他业务又都有赖于主营业务的渠道,很难说在未来能有很大作为。

2营收亏损比进1步降落

营收亏损比其实就是用净营收除以净亏损得出的数字,简单地说,每亏1元能带来多少元的流水。本质上其实和营业利润率差不多,只是这个数字对终年亏损的互联网公司看起来会更加直观。

途牛今年Q1的净亏损5.4亿元人民币,对照20.3亿元人民币的收入,途牛的营收亏损比到达3.74的历史最低点。2015年全年和Q1,途牛的营收亏损比分别是5.23和5.36;2014年全年和Q1则是7.89和9.22。从这个变化趋势可以看出,途牛的营收亏损比从上市至今就1直在不断下跌,完全有理由相信Q1以后还会继续下降。

所以途牛的亏损不但是越亏越大,而且越亏越难看。要说这样的亏损是失控的,没有甚么不公道。

3毛利回归常态

看过途牛IPO招股书和2014年财报的话,很明显会猜想途牛在IPO的时候通过1定的财务手法美化了财报。由于紧缩了2013年的net loss和cost of revenues,使得当年亏损收窄了25.66%,毛利率(Gross profit margin)则从上1年的3.52上升至6.16%。

这类做法本身并没有甚么问题,但财务手法玩的再好,本身的业务逻辑还是不会变的。2015年,途牛的毛利率就掉回到了4.85%。进入2016Q1,途牛的毛利率仍然保持在4.28%,判断未来1段时间内途牛的毛利率可能可以稳定在4~5%之间。

出来混早晚还是要还的,当年由于毛利率提高带来的上市溢价,不知道现在这个股价算不算已还完了。

其实,途牛的低毛利率主要是由于对跟团游使用了采销式的财务计算方式。现在途牛在做的目的地服务拓展,未来也许能帮助途牛提高毛利。不过这是后话了,也得途牛撑得到那个时候才行。

4销售效力延续下降

其实,比起之前几个问题,销售效力延续下降才是途牛真实的重大隐患。

途牛的销售费用(Sales and marketing expenses)每一年都在大幅度增长,其增幅远高于营收增幅。用净收入除以销售费用计算其投入产出比(ROI),上市前的途牛基本保持在15以上。这就先不谈了,单说说上市以后。上市后途牛的ROI从2014年的8.14,降到2015年的6.62,到2016Q1已降到5.29,整体降幅已到达35%。

斟酌到途牛只有4.28%的毛利率,等因而途牛每天都在干着花了1元钱买回来0.22元毛利的事。这是为啥途牛在亏损的路上越走越远的根本缘由。更悲痛的是,我只看到趋势愈来愈坏,而不是愈来愈好。

途牛的根本问题还是商业模式缺点

途牛有无未来取决有现在的问题能不能解决。内部有没问题?这我是不知道。但我认为途牛的商业模式是有点问题的。另外,途牛这两年的运气还很糟。

途牛的商业模式最核心的问题就是低频;低频就算了,还得花大钱买流量;花大钱买流量就算了,毛利率还不高。

leisure travel电商和普通电商不同的地方在于他的消费频率实在是非常地低。如果客户满意度很高的话,下次需求产生时,在没有竞争的情况下可能会自动回流。但现在明显不是没有竞争,而是竞争剧烈,那就谈不上能成为何入口了。每次都要重新决策。

其实如果流量本钱很低的话,那低频就低频吧,重新决策也没关系,反正获客本钱很低。比如汽车之家卖车就属于这样的情况。但途牛明显不是,途牛的流量靠的是大量烧钱砸起来的品牌,是周杰伦和林志颖每天用电视广告刷脸刷出来的品牌,这销售效力能高到哪里去?

销售本钱高就算了,毛利率高也行啊。比如齐家网卖家具、大众点评做婚庆,典型的来1个赚1个,来两个赚1双。但途牛由于没有入口效应,只能逼的打价格战,打到毛利只有4.x%,照旧没打到绝对领先的地位。

其实途牛的市场投放1直在增加,毛利率却没有上升,就已证明1个很可悲的结论,途牛在leisure travel领域虽然有很高的知名度和市场份额,但既没有构成入口,也没有足够的品牌粘性,最后还是得靠价格说话。

所以别说携程要全力来抢这个市场,光说模式健康和长远发展的可能性,同程(自驾游比较高频)和马蜂窝(流量相对便宜)都要优于途牛。如果途牛不调剂商业模式,提高利润率的话,说不定不久后也要步上去哪儿的后尘。

最后,说说运气把。马航事件、“青岛大虾”事件、欧洲恐怖攻击事件等,近2年产生的很多事件都会影响到而且恰恰正是影响到途牛优势的出境游和国内游。反过来对刚需的商务旅行和如果少些事端,也许途牛的增长不止于此。

如果说,尽人事、听天命,那我想人事和天命应当都不在途牛那边。

-

疼90后小伙挥刀自宫割了蛋蛋就为了做女人

疼90后小伙挥刀自宫割了蛋蛋就为了做女人一个24岁的小伙子想做真女人,居然给自己手术,局麻药一支、手术刀一把、硬生生把自己的两个 蛋蛋 卸货了,居...[详细]

-

王源穿蓝衬衫吴亦凡穿蓝衬衫李易峰穿蓝衬衫

王源穿蓝衬衫吴亦凡穿蓝衬衫李易峰穿蓝衬衫原标题:王源穿蓝衬衫,吴亦凡穿蓝衬衫,李易峰穿蓝衬衫,差别有点大! 对于每一个明星来说,呈现给人观众或...[详细]

-

炎亚纶回应接吻劈腿传言只是私下朋友互动而

炎亚纶回应接吻劈腿传言只是私下朋友互动而11月7日早上,台媒突然曝光了炎亚纶的感情生活,在台媒的叙述中,炎亚纶被曝“连劈三男”,并且还有和男生的...[详细]

-

孙安佐联邦重罪恐判十年她发文指孙鹏最内疚

孙安佐联邦重罪恐判十年她发文指孙鹏最内疚李文指孙安佐最重恐判十年,关键点就在孙鹏。李文社交平台上发文新浪娱乐讯 据台湾媒体报道,狄莺、孙鹏儿子...[详细]

-

这位小哥看了44次复仇者联盟3后导演亲自

这位小哥看了44次复仇者联盟3后导演亲自《复仇者联盟3:无限之战》上映至今登上全球影史票房第4名,许多忠实影迷甚至看过不只一次。美国便有一名男子...[详细]

-

吴绮莉憔悴现身买外卖闭口不谈吴卓林与成龙

吴绮莉憔悴现身买外卖闭口不谈吴卓林与成龙吴绮莉昨天(4月29日)表示要说的都已经说了,有关女儿吴卓林(圆图)的事都不作回应。吴绮莉驾车前往北角购...[详细]