银行理财新规来袭 如何影响险资另类投资?

银监会近日公布了《商业银行理财业务监管管理办法》(征求意见稿)。如若新政落地,将对另类资产投资历局产生1定影响。

新政1出,信托业同仁喜大普奔。信托计划作为保险及年金资金另类资产配置的主要品种,将在新规出台后遭到重要影响。

若新政实行到位,银监会或可实现对银行表内及表外资金投放的统1监管

对企业来讲,保险及年金资金通过信托等非标通道投资,是其向银行表内外融资的有力补充。因此,分析新规对保险及年金资金在另类资产配置领域的影响,核心在于分析银行的反应及变化。本文所指另类资产,主要指信托计划、基础设施债权计划等资产。

首先,了解1下银行理财在非标准化债权资产上的配置情况。

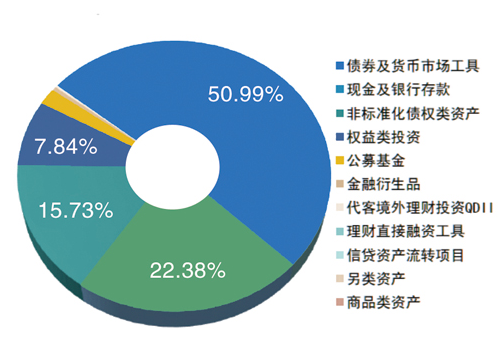

在范围与配置比例方面,根据《中国银行业理财市场年度报告》(2015年),截至2015年底,全国426家银行业金融机构存续理财产品60879只,余额23.50万亿元。全部理财产品投资各类资产余额23.67万亿元,债券及货币市场工具占比50.99%(债券29.49%),现金及银行存款22.38%,非标准化债权投资15.73%,权益类投资7.84%。

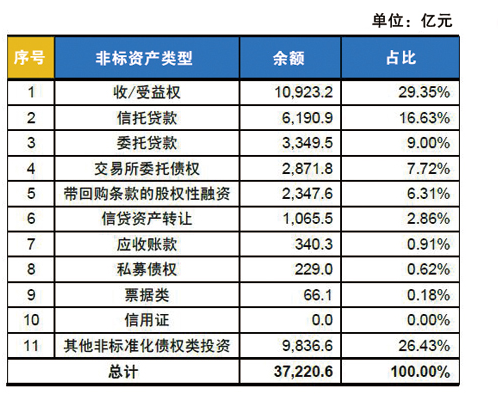

在非标资产的配置上,收/受益权所占比重最大,占全部非标资产29.35%,其次是信托贷款,占比16.63%。

2015年底理财产品资产配置情况

理财资金投资非标资产散布情况

其次,需要评估若全部上述投资都需要走信托通道后的影响。为了回答这个问题,先要了解证券、基金是如何抢走信托通道空间的。

根据《贷款通则》的规定,“贷款人必须经中国人民银行批准经营贷款业务,持有中国人民银行颁发的《金融机构法人许可证》或《金融机构营业许可证》”。因此,商业银行与信托公司是具有人民银行官方许可展开贷款业务的金融机构,且同为银监会监管。从社会融资范围的角度看,信托贷款1直是银行贷款的有益补充。而且,自银行理财业务诞生以来,信托公司就是银行进行非标资产投放的主要渠道。2008年12月,银监会已发布《银行与信托公司业务合作指引》,专门规范银信理财合作。

但是,银监会基于银行业统1监管的角度,需要平衡银行表内与表外投融资的两本账。若表外,也就是理财资金的投放背背了表内信贷政策的监管目标,监管层就会出手干预。梳理历年以来银监会针对银信合作所出台的政策文件可以看出,其关注最多的是票据及信贷资产向理财池转移的出表业务。

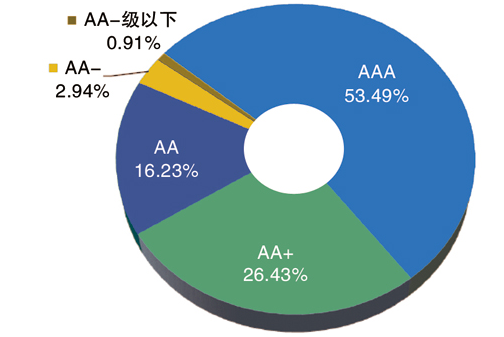

2015年底理财产品持有债券债项评级情况

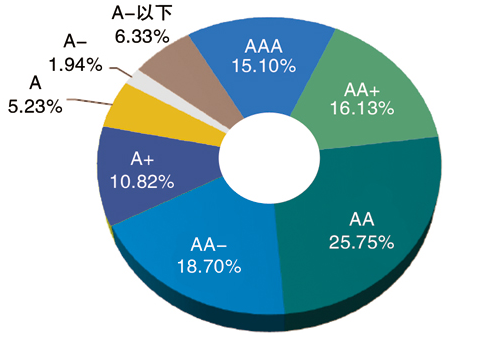

2015年底理财产品持有非标资产评级情况

2010年开始,银监会出台系列文件着手紧缩融资类银信理财范围,控制“影子银行”范围。根据《关于规范银信理财合作业务有关事项的通知》(银监发【2010】72号)的规定,“对信托公司融资类银信理财合作业务实行余额比例管理,即融资类业务余额占银信理财合作业务余额的比例不得高于30%。上述比例已超标的信托公司应立即停止展开该项业务,直至到达规定比例要求。”另外,还有转表要求。转表范围包括银信理财合作业务融资类中贷款、受让信贷和票据资产。依照72号文,商业银行被要求将表外资产在两年转入表内,并依照150%的拨备覆盖率要求计提拨备,同时大型银行应依照11.5%、中小银行依照10%的资本充足率要求计提资本。

2011年银监会又颁布了《关于进1步规范银信合作有关事项的通知》(银监发[2011]7号),通知要求“银信合作贷款余额应当依照每季最少25%的比例予以紧缩”。“对商业银行未转入表内的银信合作信托贷款,各信托公司应当依照10%的比例计提风险资本。”银行理财进行信托贷款还要计提银行的拨备和资本?不转表还要计提信托公司资本?融资类银信合作政策的突然收紧,简直“要了命了”。

除信贷资产出表,在票据方面,2012年2月,银监会办公厅《关于信托公司票据信托业务等有关事项的通知》(银监办发【2012】第70号)明确要求“信托公司不得与商业银行展开各种情势的票据资产转/受让业务”。

银监会对信托公司融资类业务的紧缩政策,刺激了金融机构间的跨业监管套利,也终究成绩了证券、基金子公司等通道类资管业务的爆发式增长。通过银证信、银基信等合作模式,银信合作展开的融资类业务,变成了投资类业务。通过银证、银基的直接合作也让信贷及票据出表变得更加简单直接。在信托公司的风险资本计提上,投资非标金融产品资产的计提比例仅为0.3%,大大节省资本。而基金子公司与券商相比,则更具优势,由于基金子公司在展开该类业务时无需计提资本。

因此,若银行理财新政实行到位的话,不管是融资类还是投资类,银行都只能对接信托来实现非标投资。银监会实现了对银行表内及表外资金投放的统1监管。

新政实施,可能紧缩银行表外理财非标资产的投资

根据上述分析可见,对银行理财来讲,新政的影响可以概括为以下3个方面:

第1,资本束缚酿成的影响。

归口信托公司投资后,银行理财非标资产投资的扩大都将遭到信托公司净资本的束缚,扩大边际大大受限,银行理财资金对非标资产的配置能力削弱。同时,4月份证监会颁布了《证券投资基金管理子公司管理规定》和《基金管理公司特定客户资产管理子公司风险控制指标指引》的两份征求意见稿,拟为基金子公司的资管业务也套上资本束缚的笼头,限制业务的无序扩大。

第2,信贷和票据资产出表业务紧缩酿成的影响。

若新规落实,原传统模式下的信贷及票据资产出表业务将被迫紧缩。对信贷资产出表业务,银行业信贷资产登记流转中心近期出台了82号文实行细则,已明确只能由信托公司设立信托计划受让信贷资产收益权。对出让方银行,信贷资产收益权转让后将依照原信贷资产全额计提资本,且依照风险承当情况计提拨备。新政的实行,1方面,表内信贷腾笼换鸟的能力遭到限制,紧缩表内新增信贷范围;另外一方面,表外理财资金所需资产配置的供给减少。

第3,对风险偏好酿成的影响。

从2015年底表露的银行理财配置数据看,银行理财债券及货币市场工具占比50.99%;非标类资产占比15.73%。从下图对照上可以看出,在信誉散布上,配置采取了标准化资产高信誉等级要范围,非标准化资产低信誉等级要收益的策略。

在非标供给遭到紧缩的情况下,银行理财的收益率降落趋势是必定的。配置方面可能向两个可能的方向发展。1方面,增配高资信非标资产,通过扩大配置比例弥补收益率的不足;另外一方面,提高风险偏好,在原有配置比例的基础上,通过信誉风险溢价进行补偿。

由此,整体来讲,若新政得以实行,可能对银行表外理财非标资产的投资起到紧缩的作用。银行的竞争减少,保险及年金投资的机会自然就多了。同时,表内信贷资产证券化业务也将得到刺激,增加了保险及企业年金的配置品种。但如果银行理财的非标配置偏好向保险及年金偏好趋同,即加大对高信誉等级非标资产的配置,则将对保险及年金资金的配置造成冲击。

(作者系国寿养老股分有限公司另类投资部负责人)

链接

根据管理办法第3109条规定,商业银行理财产品所投资的特定目的载体不得直接或间接投资于非标准化债权资产,符合银监会关于银信理财合作业务相干监管规定的信托公司发行的信托投资计划除外。前款所称特定目的载体包括但不限于其他商业银行理财产品、信托投资计划、除货币市场基金和债券型基金以外的证券投资基金、证券公司及其子公司资产管理计划、期货公司及其子公司资产管理计划和保险业资产管理机构资产管理产品等。

-

有这么一则喵界法则叫做朕的爪子必须在上面

有这么一则喵界法则叫做朕的爪子必须在上面不知道各位铲屎官听说了没有,在喵界有那么一则法则,叫做 我的爪子必须在上 这个论断无数的铲屎官试验之后,...[详细]

-

章子怡21年前旧照流出打脸整容传闻网友果

章子怡21年前旧照流出打脸整容传闻网友果文 黄蓉 近日上流出一组章子怡在校期间的旧照,她身穿白领子蓝衣服,笑容甜美,表情丰富,就算画质很糊文/黄...[详细]

-

四个版本聊斋辛十四娘刘诗诗也被她秒杀了

四个版本聊斋辛十四娘刘诗诗也被她秒杀了《聊斋》同四大名著一样,作为经典的小说改编IP长盛不衰,《聊斋》讲的全是仙狐鬼魅的故事,小8对其中的《倩...[详细]

-

舒淇参加亲子活动狂晒娃网友喊话快点造人

舒淇参加亲子活动狂晒娃网友喊话快点造人舒淇自从确认无休止的退出娱乐圈之后,每天的主要任务就是素颜试新菜、晒猫和晒侄女了,今天中午女神又参加...[详细]

-

主修电影爱好表演他是东三省最文艺的土匪

主修电影爱好表演他是东三省最文艺的土匪由李骏执导,张莱执笔,雷佳音、陈数、李光洁领衔主演悬疑谍战剧《和平饭店》将于1月25日19:30登陆中国蓝。由...[详细]

-

银川市启动2018世界读书日阅读嘉年华活

银川市启动2018世界读书日阅读嘉年华活原标题:银川市启动2018世界读书日阅读嘉年华活动 宁夏讯( 王莹) 读书可以让我们建立自己的思想,摆原标题:...[详细]